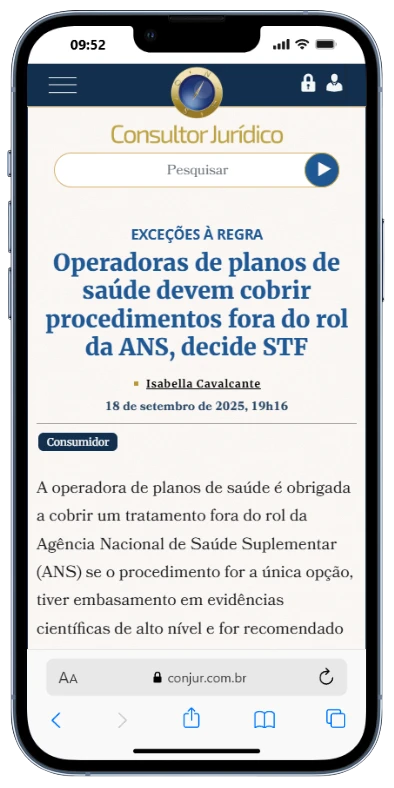

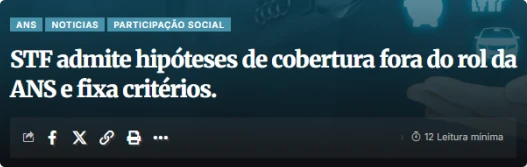

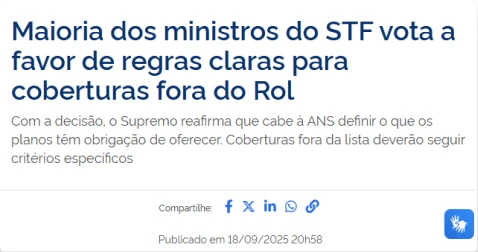

O STF já decidiu

Planos de saúde recusam tratamentos e coberturas alegando que “não está no rol da ANS”, mas isso pode ser ilegal.

Saiba se proteger das abusividades praticadas pelos planos de saúde.

Quais são os principais abusos cometidos pelos planos de saúde?

- Recusa de cobertura

- Negativa de reembolso

- Carência em situações de urgência

- Recusa de portabilidade

- Reajuste abusivo

- Coparticipação em valores ilegais

- Descredenciamentos abusivos

Embora os planos de saúde tenham a obrigação legal de garantir assistência médica aos seus beneficiários, na prática muitas operadoras adotam estratégias para reduzir custos às custas dos direitos dos consumidores. Essas práticas abusivas, infelizmente comuns no setor, podem ser contestadas judicialmente com base na legislação de proteção ao consumidor e nas normas da ANS.

Recusas Abusivas e Aumentos Exorbitantes.

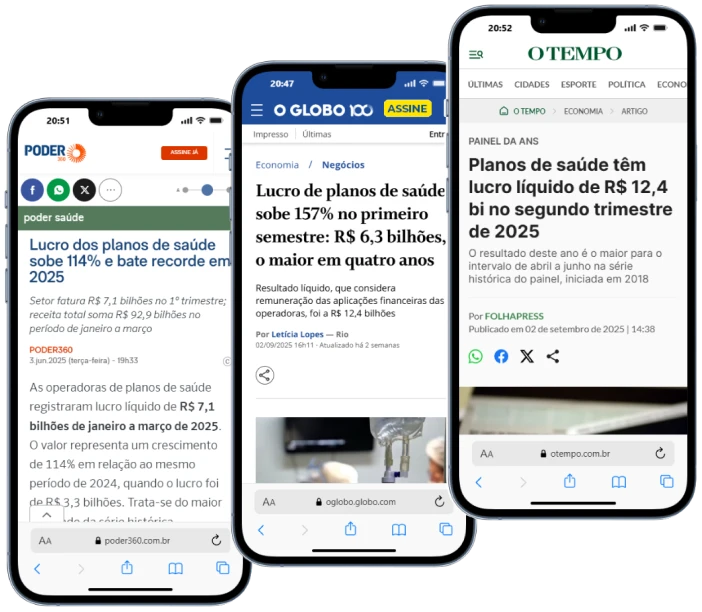

O lucro dos planos de saúde aumentou muito nos últimos anos e, isso se deve, em muito, a recusas abusivas e aumentos exorbitantes.

Enquanto você sofre, o lucro dos planos de saúde atinge níveis recordes:

E isso tem ocorrido às custas de reajustes abusivos e da recusa de tratamentos essenciais.

O que é o rol da ANS?

O rol da ANS é uma lista básica de tratamentos, exames e procedimentos que devem ser cobertos pelos planos de saúde. Essa lista é apenas parte do que deve ser coberto e não tudo o é coberto pelos planos de saúde. O STF já decidiu sobre isso.

Se o tratamento não está no rol da ANS, ainda assim posso ter direito?

Desde a lei 14.454/2022 não existe mais qualquer dúvida de que mesmo fora do rol da ANS, o plano deve cobrir tratamentos prescritos pelo médico de confiança do paciente.

Para isso o médico deverá fazer um bom relatório justificando que, embora fora do rol de procedimentos, o tratamento possui respaldo científico e que não existe outro tratamento no rol da ANS capaz de surtir o mesmo efeito.

O que a Justiça tem entendido sobre a Lei 14.454/2022?

O STF julgou o tema e entendeu que o rol da ANS é apenas o mínimo para cobertura.

Isso significa que, quando houver respaldo médico e técnico-científico e não houver na regra um tratamento tão eficaz e seguro, os planos de saúde podem ser obrigados a custear tratamentos que não estejam no rol.

Ainda que a ANS entenda que você não tem direito, é possível que a Justiça determine a cobertura.

Então o rol da ANS é exemplificativo, é isso?

Na prática, sim. Preenchidos critérios como não haver um tratamento similar tão eficaz na regra da ANS e o tratamento prescrito pelo médico ter respaldo científico, é possível buscar a cobertura de algo fora do rol da ANS.

Adianta reclamar na ANS?

A Agência Nacional de Saúde Suplementar (ANS) regula apenas o que está no rol de procedimentos que ela mesma editou. Ela não fiscaliza o cumprimento da lei. Ou seja, ela só fará algo se o tratamento que o paciente precisa estiver exatamente em acordo com a regra dela.

Sobre o Dr. Elton Fernandes

Elton Fernandes é advogado especialista em Direito da Saúde, professor de direito, autor de livro jurídico e de diversos artigos na área. Há 20 anos ele atua defendendo consumidores contra abusividades praticadas pelos planos de saúde.

Sua atuação é voltada exclusivamente à defesa dos consumidores.

Autor do livro Manual de Direito da Saúde Suplementar e artigos da área.

Especialista em Direito da Saúde.

Professor de Direito.

“Nossa missão é garantir que os direitos dos consumidores sejam respeitados e que todos tenham acesso a um plano de saúde justo e transparente. Cada caso é único e merece dedicação total na busca pela justiça.”

Dr. Elton Fernandes – Especialista em Direito da Saúde

Reconhecido pelos maiores veículos de comunicaçãodo país.

Não é sobre exposição. É sobre confiança.

É sobre ser a voz que os jornalistas procuram quando o assunto exige clareza, precisão e responsabilidade.

Na mídia

Confira entrevista completa do Dr. Elton Fernandes sobre reajuste e cobertura de plano de saúde.

Perguntas Frequentes

Esclarecemos as principais dúvidas sobre recusa de cobertura em planos de saúde.

Se o plano se recusa a cobrir um tratamento, como a Justiça pode intervir?

Quando a operadora nega um exame, procedimento ou medicamento, a Justiça pode determinar que a cobertura seja garantida.

Nesses casos, uma consulta com um advogado pode permitir compreender se é possível buscar uma liminar, uma espécie de decisão provisória capaz de permitir que a Justiça obrigue o plano de saúde a cobrir o tratamento.

O que é uma liminar em casos de recusa de cobertura?

Quando o plano de saúde nega um tratamento, muitas vezes não é possível esperar meses até o fim do processo judicial. Por isso, demonstrado que há direito e há urgência o advogado pode pedir ao juiz uma liminar (tutela de urgência).

O que fazer quando a operadora exige período de carência?

A carência não pode ser usada para negar atendimento em situações de urgência ou emergência.

Nesses casos, a Justiça pode obrigar o plano a autorizar imediatamente o tratamento, mesmo que o prazo de carência ainda não tenha terminado.

Como funciona quando o plano alega que o tratamento é “experimental”?

Muitas vezes, as operadoras usam o termo “experimental” de forma equivocada para negar cobertura. O que realmente importa para a Justiça é o respaldo científico do tratamento, e não apenas se ele está previsto em bula ou no rol da ANS.

O médico se pauta pela ciência e não pela bula. A lei também prevê isso.

Posso pedir reembolso se precisei pagar do próprio bolso após a negativa?

Sim. Se o plano recusou indevidamente e você arcou com os custos, é possível pedir reembolso integral. Se o caso estiver em acordo com as regras e a recusa for tida como abusiva, pode haver esse direito.

Se eu pagar um tratamento particular, sem negativa do plano de saúde, posso ter direito a ressarcimento?

Sim, mas não é o cenário mais favorável. Quando não há negativa formal do plano, o reembolso costuma ser limitado ao valor que a operadora pagaria na rede credenciada. Isso normalmente resulta em um ressarcimento bem menor do que o valor desembolsado pelo paciente.

Qual o prazo legal para processar o plano de saúde?

Como regra geral, o prazo geral para entrar com ação contra o plano de saúde é de 10 anos. Dentro desse período, é possível discutir o direito a qualquer momento.

Ficou com alguma dúvida?

Formalize sempre o pedido ao plano de saúde e obtenha a recusa antes de pagar qualquer tratamento

- Termos de Uso

- Política de Privacidade

- Desenvolvido por Hana Mkt

©Copyright 2025. Todos os Direitos Reservados à Elton Fernandes.

Site de responsabilidade do escritório: Elton Fernandes Sociedade de Advogados – OAB/SP 16.616