Elaboração da Ação

A ação é elaborada por um advogado com base nas regras do setor de saúde suplementar e na jurisprudência já consolidada sobre o tema.

Pedido de Liminar

Pode ser feito um pedido de tutela de urgência (liminar) para que o juiz determine, desde o início, a aplicação de um reajuste menor. Se concedida, a mensalidade já é reduzida imediatamente.

Julgamento do Mérito

Se a ação for julgada procedente, você terá a confirmação do novo valor da mensalidade e o direito de reaver os valores pagos a mais nos últimos três anos, com correção monetária.

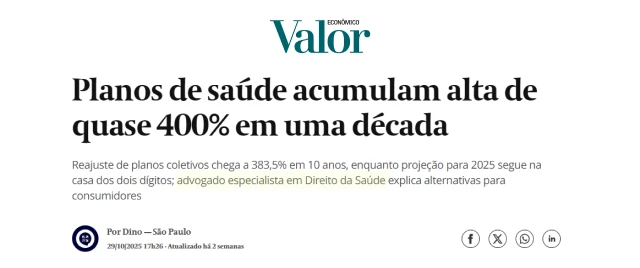

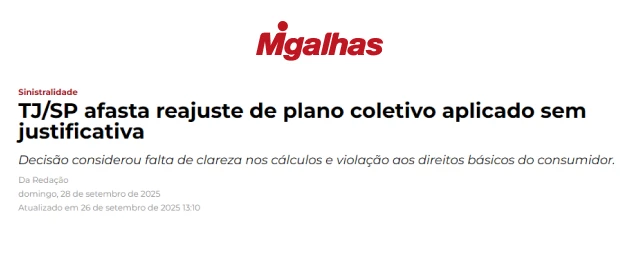

Reajuste anual por sinistralidade (planos coletivos)

Justificado pelas operadoras como desequilíbrio entre receitas e despesas do grupo de segurados. No entanto, a falta de cálculos atuariais claros e transparentes abre espaço para revisão judicial.

Reajuste por faixa etária

Aplicado quando o beneficiário atinge 59 anos. O Estatuto do Idoso proíbe discriminação por idade, o que torna esse aumento frequentemente contestado.

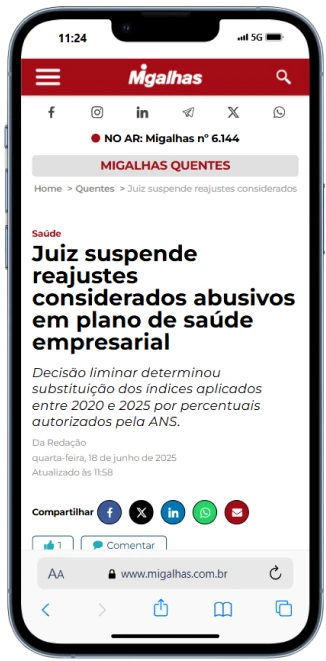

Reajuste anual acima do índice da ANS

Mesmo em planos coletivos, contratados por qualquer CNPJ, tal como quando uma família usa da sua empresa para ofertar contrato de assistência à saúde para seus membros, a Justiça tem limitado aumentos desproporcionais, equiparando-os ao índice autorizado para planos individuais e familiares.

Reajuste em planos antigos

Contratos firmados antes da regulação da ANS muitas vezes trazem cláusulas abusivas ou fórmulas de cálculo que não seguem critérios objetivos. Esses reajustes também podem ser revistos judicialmente.

Reajuste anual por sinistralidade (planos coletivos)

Justificado pelas operadoras como desequilíbrio entre receitas e despesas do grupo de segurados. No entanto, a falta de cálculos atuariais claros e transparentes abre espaço para revisão judicial.

Reajuste por faixa etária

Aplicado quando o beneficiário atinge 59 anos. O Estatuto do Idoso proíbe discriminação por idade, o que torna esse aumento frequentemente contestado.

Reajuste anual acima do índice da ANS

Mesmo em planos coletivos, contratados por qualquer CNPJ, tal como quando uma família usa da sua empresa para ofertar contrato de assistência à saúde para seus membros, a Justiça tem limitado aumentos desproporcionais, equiparando-os ao índice autorizado para planos individuais e familiares.

Reajuste em planos antigos

Contratos firmados antes da regulação da ANS muitas vezes trazem cláusulas abusivas ou fórmulas de cálculo que não seguem critérios objetivos. Esses reajustes também podem ser revistos judicialmente.